«Cuando era joven, colgué en un clavo de la pared de mi habitación las cartas de rechazo de las editoriales. Solían venir con notas escritas a mano:

Esto es bueno, pero no es para nosotros. Tienes talento. Vuelve a enviarnos algo más adelante.

En un momento dado el clavo ya no soportaba más peso por las cartas de rechazo.

Así que puse un clavo más grande»

Palabras que nacieron de Stephen King, autor de 65 novelas. Entre ellas, «El Resplandor», que adaptó al cine Stanley Kubrick,, protagonizada por Jack Nicholson.

Hasta la fecha lleva más de 500 millones de ejemplares vendidos.

Una vez pasé un verano en Nueva York visitando a mi amigo Pedro, al que conocí durante mi año Erasmus en Inglaterra. Él había comenzado a trabajar en BelgaCom, la operadora teleco belga, y le propusieron un puesto en la gran manzana. No se lo pensó mucho a la hora de aceptarlo.

Yo acababa de terminar un trabajo, se me iba a quedar un verano un poco tonto por delante, Por eso cuando me invitó a visitarle tampoco lo dudé mucho y enseguida me compré los vuelos de ida y vuelta. Hicimos un curioso intercambio: Pedro me dejó el sofá de su casa para dormir, y yo le hacía de «chacha», limpiándole el apartamento y cocinándole.

Fue así como conocí el Tour de los Contrastes de Nueva York. Es una de las turistadas obligatorias a realizar si visitas la ciudad donde hay una estatua de la Libertad (sí, de la Libertad, no de la igualdad, que es muy diferente una cosa de la otra). Desde mi punto de vista, hacer el Tour de los Contrastes es incluso más interesante que visitar Central Park, subir al Empire State o comer en alguna de las míticas hamburgueserías.

En «El Tour de los Contrastes» de Nueva York (se hace en autobús) primero te llevan a los barrios más pobres, Harlem y el Bronx. Ahí entiendes por qué Estados Unidos tiene la fama de ser un país super desigual: porque lo es. En esta parada más te vale ir con tu último modelo de Iphone bien guardado en el bolsillo si no quieres tener algún disgusto.

Después vas al más rico, Queens, donde se encuentra la sede del US Open de Tenis (se ve por fuera la imponente pista central, donde Rafa Nadal conquistó 4 veces el título). También te adentras en Brooklyn, y ves su famosa comunidad de judíos ortodoxos, la más grande de América. Yo aquí me quedé alucinado con su extremo modo de vida y sólo te voy a contar un pequeño ejemplo: las mujeres no tienen pelo natural para no despertar el deseo masculino, por eso todas llevan unas pelucas sintéticas que se les nota desde lejos por lo feas que son.

Otros contrastes súper acusados son las diferencias de culturas que encontrarás en un espacio tan pequeño. Me refiero a que verás rasgos de una cultura milenaria asiática en Chinatown, pero también caminarás por el barrio latino, donde el español es el lenguaje más utilizado entre puertorriqueños, cubanos o mejicanos. Ah, y si quieres tu ración de capitalismo salvaje, que supongo que sí, entonces te puedes dejar caer por el corazón de Wall Street.

Comienzo hablando de los contrastes con este ejemplo que viví porque creo que un contraste, cuanto más acusado, más bello es. No me digas que no tiene su encanto estar en un sitio de pandilleros en el que sientes que te pueden sacar una navaja en cualquier momento, y a los pocos metros cruzarte con un exitoso hombre de negocio que gana 7 cifras. Los contrastes le dan gracia a la existencia, los que te hacen sentir vivo.

Mira, yo que soy de Cantabria, me encanta que haya 3 días seguidos de sol radiante en los que puedes ir a la playa, y que los 3 días siguientes estés metido en casa sin poder salir porque fuera no deja de llover. O también aprecio el contraste de vivir en una pequeña aldea en la que escucho desde mi casa el crotorar de las cigüeñas que están en el campanario de la iglesia, para después ir a trabajar a la gran ciudad adentrándome en una vorágine que apabullaría a cualquiera. O las alegrías que te da un hijo sintiendo el amor más pleno de tu vida, pero también los disgustos que te llevarás y que te partirán el corazón.

¿No crees que, sin contrastes, todo sería demasiado aburrido?

Bien, el artículo de hoy también va de contrastes, porque los protagonistas fueron unas eminencias en el campo de la economía que se aventuraron a crear un fondo de inversión. Se suponía que su intelecto traería unos resultados impresionantes a los inversores… Y al final sucedió todo lo contrario.

El fondo de inversión se llamaba Long-Term Capital Management, que traducido significa «Gestión de Capital en el Largo Plazo». El título es gracioso, porque me recuerda a las 3 mentiras que contiene el pueblo de Cantabria llamado Santillana del Mar: porque ni es una villa santa, ni es llana, ni tiene mar. Pues este fondo de inversión tuvo la misma vocación de largo plazo que

Te presento al Titanic de la gestión de activos (este barco ni Dios lo puede hundir). El fondo de inversión que lo tenía todo para triunfar, pero que naufragó miserablemente consumido por su propia fama. Veamos cómo fue la caída de este gigante:

El Long-Term Capital Management apareció en escena pisando fuerte

El artífice de la criatura fue John Meriwether, un financiero de Chicago que trabajó como trader de renta fija en Salomon Brothers a principios de los años 80. Tan bueno fue su desempeño que en 1988 le ascendieron a vicepresidente. Su carrera se vio truncada por un escándalo con bonos del tesoro americano, lo que supuso su final en la compañía.

Por este motivo decidió montar su propio proyecto, reclutando a algunos de sus antiguos compañeros. El peso pesado David Mullins (1946 – 2018), quien fue miembro de la Reserva Federal durante el gobierno de Bill Clinton. Aunque lo mejor fue que convenció a dos futuros premios Nobel de Economía para embarcarse en el proyecto: Myron Scholes y Robert Merton.

Y ojo con el dato que te acabo de dar porque es fundamental para entender cómo funcionan estos premios. Repito: ni Scholes ni Merton habían ganado el Nobel cuando empezaron a trabajar para el LCTM. Más adelante descubrirás la trampa que esconden este tipo de galardones que reciben los intelectuales (gracias Nassim Taleb por existir, por haber entrado en mi vida y abrirme los ojos con tu libro Antifrágil).

La ronda de financiación inicial fue un éxito: consiguieron 1.300 millones de dólares. La aportación mínima era de $10 millones, por lo que se dirigieron a grandes fortunas y bancos de inversión. Los contactos que Meriwether había logrado en su etapa anterior le sirvieron

Supongo que los inversores se sintieron seguros al comprobar que el fondo de inversión tenía un miembro de la Reserva Federal, quien conocería los entresijos de la economía americana. Por su parte, Los académicos podrían predecir qué activos serían más rentables. Además había un gestor estrella: el señor Meriwether.

Con estos mimbres arranca la breve historia del LCTM.

El LCTM hacía Reversión a la Media en Spreads sobre bonos. Una operativa nada común, y menos para un fondo de inversión

La estrategia es un poco liosa si no estás acostumbrado al trading de Spreads, así que voy a explicar muy rápido lo que hacían estos señores con los bonos. Para empezar, el trading de Spreads consiste en coger dos activos que tienen cierta correlación (por ejemplo, el Dax y el Ibex35) y comprar uno y vender el otro. Cuando el diferencial entre ambos activos se ha abierto – el Dax alemán ha subido mucho más que el Ibex – apuestas porque ese movimiento se corrija: que el Ibex suba más que el Dax en las próximas sesiones.

Bien, pues el LCTM hacía trading de Spreads sobre bonos. ¿Y cuándo un bono está caro o está barato? Es la siguiente cuestión a resolver:

Un bono está «caro» (da mucha rentabilidad), cuando el emisor es de poco fiable. Por ejemplo, los bonos de deuda sobre Mejico pueden considerarse caros, porque su Yield es del 10%. Pero claro, es mucho más probable que Mejico quiebre y diga que no puede pagar a quien le prestó el dinero, a que quiebre Alemania, que ofrece solamente un 2% de rentabilidad.

Es decir, la estrategia del LCTM consistía en apostar porque los bonos de alta calidad fueran a empeorar, mientras que los bonos de baja calidad mejoraran su calificación. Si estamos ante una distorsión temporal la estrategia funcionará, no hay ningún problema. Pero si el Spread entra en tendencia porque el bono de bajo riesgo cada vez tiene menos riesgo y el bono de alto riesgo cada vez es más arriesgado, la estrategia saltará por los aires.

¿Y en qué ocasiones se amplían los spreads de crédito? En las crisis económicas. En esos momentos al que está mal le hunden todavía más, favoreciendo a los fuertes.

Es decir, tradeando spreads sobre bonos apuestas porque la volatilidad se mantenga bajita. Si no hay eventos externos que agiten el mercado, todo saldrá bien. Pero sufrirá cuando lleguen curvas a la bolsa.

Hace no tanto tiempo, en plena crisis de deuda europea sucedió un evento extremo con el bono suizo y el alemán. ¡Llegaron a cotizar en negativo! Los inversores estaban tan desesperados por encontrar un lugar seguro en el que depositar su dinero, que pagaban por dejarle el dinero a esos países, en lugar de obtener una rentabilidad. Funcionaban como una caja fuerte a prueba de bombas.

En cambio, como el inversor es miedoso por naturaleza, huye despavorido de aquello en lo que desconfía cuando las cosas se ponen feas. Nadie piensa en invertir en Brasil si no tienes para atender tus propias necesidades. Las prioridades en esos momentos cambian.

Implementaban la estrategia vendiendo opciones (que es la operativa más arriesgada)

La forma «sencilla» de hacer trading de Spreads es comprando y vendiendo directamente los activos subyacentes. Es decir: compras el bono barato, vendes el bondo caro, y esperas una reversión. Hasta aquí no te estoy descubriendo nada del otro mundo.

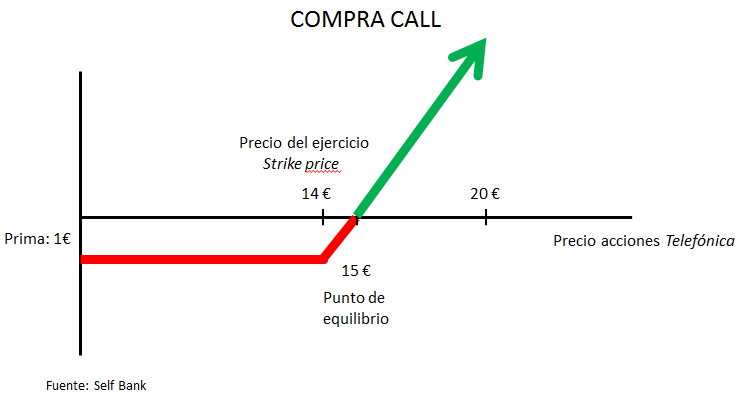

Lo nuevo viene ahora, porque el LCTM tradeaba Opciones. Por si no sabes lo que es una opción, y como su propio nombre indica, es un contrato financiero que te da la posibilidad de comprar o vender en el futuro un activo, pero no te obliga a ello. Y por tener esa posibilidad pagas un coste, la prima.

Es como si te digo: te doy la posibilidad de comprar dentro de 3 meses Telefónica a 10€ pagando hoy 1€. Y si dentro de 3 meses ejerces la opción y Telefónica está cotizando a 20€, te llevas los 8€ de beneficio. Y si está cotizando a 3€, sólo pierdes 1€ por título – lo que desembolsaste como prima – en lugar de 7€.

Este es el clásico gráfico de beneficio en una opción «Call. Si el precio sube tu ganancia es infinita. Pero si el precio baja, sólo pierdes la prima (1€)

La opción puedes comprarla, limitando tus pérdidas, y ganando un montón si el precio va a tu favor. Pero también puedes venderla. En este caso te conviertes en el cobrador de la prima, pero debes pagarle al comprador si quiere ejercer su derecho.

Funciona exactamente igual que el seguro del coche: pagas una prima para estar cubierto. En caso de accidente, la compañía se encargará de sufragar los gastos. En cambio, si tú eres la aseguradora, recibes la prima – a muchos coches no les sucederá nada, de ahí tu beneficio – pero debes responder ante los siniestros.

Bien, pues estos señores no hacían la estrategia sencilla, comprar opciones apostando por una dirección del mercado, no. Ellos vendían volatilidad, esperando que no hubiera demasiados siniestros y que el mercado estuviera tranquilo. Ganaban poco en cada trade, pero ganaban muchas veces, porque vivieron unos años de calma y crecimiento económico.

El LCTM arrasó vendiendo opciones de volatilidad. Tuvo un arranque espectacular:

Sus número estuvieron al alcance de unos pocos privilegiados:

- Ganaron un +20% el primer año,

- Sumaron +43% en 1995,

- +41% en el 96,

- y +17% en 1997 (el año que Scholes y Merton recibieron el premio Nobel)

Los inversores americanos se peleaban por entrar, y quienes ya estaban dentro se frotaban los ojos porque habían multiplicado x4. ¿Hasta dónde alcanzarían estos genios? Parecía que el cielo no tenía límites.

El LTCM era el producto de inversión estrella. La envidia del sector. Los rockeros que se llevan a todas las fans al camerino.

El único problema es que estaba construido sobre unas bases muy frágiles, te las detallaré un poco más adelante. Jugaban con fuego constantemente, era una patata caliente a punto de estallar. Hasta que sucedió lo inevitable…

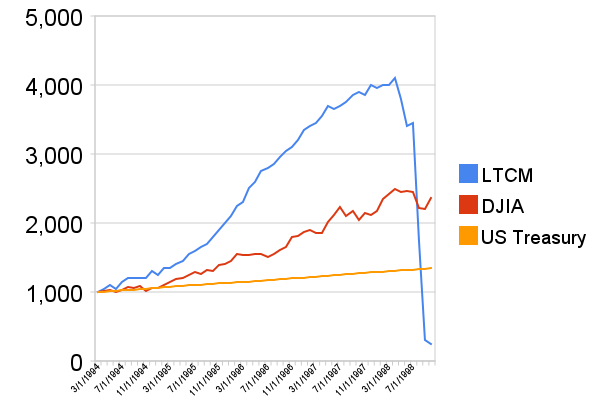

Los resultados del LCTM en comparación con el Dow Jones y el tesoro americano. El gráfico parece a la fábula de la tortuga y la liebre.

La «crisis del Vodka» se llevó por delante el LTCM, y miles de ahorradores lo perdieron todo

En los años 97 y 98 el mundo estaba en desaceleración, ya no crecía con tantas ganas como en los ejercicios previos. Eso implicó una caída en el precio de las materias primas. Muchos países sufrieron con la bajada del petróleo, puesto que era una de sus principales fuentes de ingresos.

Rusia solventó su crisis económica imprimiendo rublos para, en términos reales, tener menos deuda exterior. En 1997 la inflación alcanzó un pico del 84%. Lo que en la práctica significaba una suspensión de pagos en toda regla.

Como ya nadie se fiaba de Rusia, los spreads de crédito se dispararon. Y llegó el temido efecto contagio: los inversores desconfiaron de otros países poco fiables porque si Rusia había dejado de pagar, cualquier otro podría hacerlo. Por ello acudieron en masa a los activos refugio.

El LTCM estaba en apuros con la volatilidad de la deuda soberana disparada, y lo peor es que la liquidez se esfumó en el mercado. Ya no podían cerrar posiciones a unos precios lógicos. Y y mucho menos con la salvajada de contratos que mantenía en cartera el LCTM.

En lo peor de la crisis llegó a intervenir la Reserva Federal (supongo que algo tuvo que ver el fichaje de David Mullins). Intentaron evitar el colapso, creando un consorcio de 14 bancos para tratar de rescatarles e inyectando 3 billones de dólares… Pero el desastre era irreversible, ya nada se podía hacer.

El Long Term Capital Management declaró su quiebra quebrado en 1998, contabilizando más de 4.600 millones de dólares en pérdidas. Este fondo de inversión que, supuestamente, tenía vocación de largo plazo, echaba la persiana 4 años después de su lanzamiento. Fue un fracaso sin paliativos.

Puedes generar operaciones de trading ganadoras

Llevándote GRATIS la Guía en la que descubrirás cómo sacar alegrías del mercado.

Sin promesas de rentabilidad imposibles de cumplir. Sin hacer Scalping. Sin que sea necesario un doctorado en trading algorítmico.

Solo ciencia y sentido común aplicada al mercado. Poniendo a tu favor la psicología de masas, explicando lo que casi nadie entiende sobre el comportamiento de la bolsa. Cómo he generado cientos de miles de euros, al descubierto aquí.

Al dejar tu correo, entras en mi base de datos. Vas a recibir un correo a la semana, como mínimo. Si esto te molesta, te puedes dar de baja cuando quieras.

Puedes generar operaciones de trading ganadoras

Llevándote GRATIS la Guía en la que descubrirás cómo sacar alegrías del mercado.

Sin promesas de rentabilidad imposibles de cumplir. Sin hacer Scalping. Sin que sea necesario un doctorado en trading algorítmico.

Solo ciencia y sentido común aplicada al mercado. Poniendo a tu favor la psicología de masas, explicando lo que casi nadie entiende sobre el comportamiento de la bolsa. Cómo he generado cientos de miles de euros, al descubierto aquí.

Al dejar tu correo, entras en mi base de datos. Vas a recibir un correo a la semana, como mínimo. Si esto te molesta, te puedes dar de baja cuando quieras.

Los problemas de base que tenía el LCTM. Y que lo hubiera hecho estallar por uno u otro lado tarde o temprano

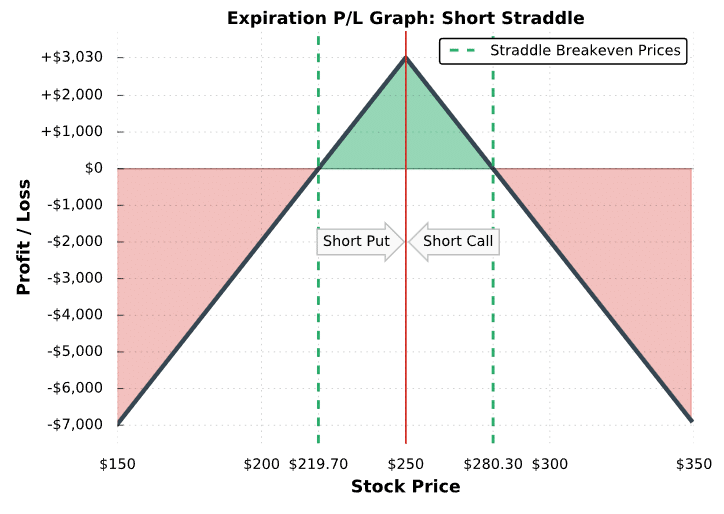

#1. Vender opciones es una estrategia de riesgo extremo. La pérdida puede ser infinita

Estratetegia «Short Straddle» con opciones. La posible ganancia es el pico del centro y la posible pérdida son los laterales, que pueden llegar hasta el infinito.

Estar en el lado de la venta de las opciones es, sin lugar a dudas, la posición más arriesgada. Es cierto que la mayoría de ocasiones saldrá bien y cobrarás la prima sin ningún problema. Pero una mala jugada te destrozará.

De hecho, las compañías aseguradoras – que venden opciones con los seguros – no responden cuando hay catástrofes naturales, porque quebrarían. Por ejemplo, hace poco en Valencia hemos tenido las inundaciones de la DANA, y muchas empresas y particulares han perdido sus coches, maquinaria, mercancía… En este caso los seguros se han lavado las manos y esperan que el Estado sea el responsable de compensar a los afectados.

Estos señores jugaban a ganar poquito, pero a ganar muchas veces. Y como les iba bien se creían invencibles. Hasta que la «crisis del Vodka» se los llevó por delante.

#2. Un Apalancamiento habitual de 25 a 1

Esto puede que te suene a broma para lo que, pero en realidad sucedió. Es una barbaridad que un fondo de inversión gestionado por mentes brillantes tomara tantos riesgos, pero lo hicieron. Aquí te das cuenta de que nunca es oro todo lo que reluce.

Además de las opciones, también operaban Swaps y Futuros, que son productos apalancados. Por eso les era sencillo llevar el apalancamiento a estos extremos. De hecho, en algunos momentos el fondo llegó a estar apalancado 100 veces.

Creo que no hace falta que te diga los riesgos que esto implica, ¿no? Si llevas un tiempo en esto del trading, deberías tener súper claro los beneficios y los peligros del apalancamiento. Puedes refrescar estos conceptos con este artículo en el que hablé de cómo llevar un apalancamiento sostenible a largo plazo:

#3. Los Inversores no podían retirar el dinero durante 3 años

A mi esto ya me hubiera sonado a timo del tocomocho desde el principio. A ver, que no estoy comprando una casa en la que voy a estar atrapado porque es bastante complicado venderla. Estamos hablando de activos financieros que son relativamente sencillos de intercambiar.

Los gestores del LTCM alegaban que sus posiciones duraban entre 6 hasta 24 meses. Por lo tanto, no podías salirte de una estrategia en marcha porque afectaría al resultado de los demás «compañeros». No sé, yo si no pudiera sacar mi dinero en cualquier momento, que ni se molesten en descolgar el teléfono para contactar.

También es cierto que quienes entraron sabían las reglas desde el inicio, no es que les pillara de sorpresa. Sabían a lo que se exponían, pero se les llenaban los ojos de billetes – como al tío Gilito – cuando pensaban en todo lo que iban a ganar con estos genios inversores.

#4. Al ser un Hedge Fund tenían poca (o nula) transparencia

Cualquiera sabe dónde tiene el dinero invertido Warren Buffet. Es información pública que encuentras en un par de clicks. Entras en la web de Berkshire Hathaway (así se llama el fondo), te descargas sus informes, y listo.

Los Hedge Funds no tienen tantos requerimientos de transparencia, y menos tenían en los años 80. Hacían y deshacían a su antojo, sin nadie que les vigilara. Y como los resultados acompañaban al principio (ganaban muchísimo más que el resto de fondos), nadie hacía preguntas incómodas.

Los gestores decían que el secretismo era importante para que nadie les copiara las estrategias. Cayeron en el síndrome persecutorio. Pero les salió el tiro por la culata.

#5. Una diversificación que no diversificaba nada

En la década de los 80 podía tener sentido alocar las estrategias en diferentes geografías. Estados Unidos estaba disparado respecto a Europa, los emergentes se habían quedado estancados, Asia llevaba su propia senda de crecimiento… Se podía jugar con esas diferencias.

En cambio, en los años 90 prácticamente todo el mundo desarrollado experimentó un fuerte crecimiento económico. Y por si fuera poco, los principales países emplearon las mismas políticas monetarias. Si Italia subía tipos de interés Alemania los había subido ya o estaba a punto de hacerlo.

En este contexto en el que las tendencias macroeconómicas estaban conectadas como si fueran un acordeón, el efecto contagio también se propagaría más rápido a lo largo y ancho del globo terráqueo. Es lo que sucedió, que nadie se libró en la crisis. No tenían un plan B al que agarrarse.

#6. Fue clasificado como un fondo Conservador, cuando tenía más riesgo que los pagarés de Rumasa

Aquí la culpa no es de los dueños del fondo, sino de los inspectores. Quienes supuestamente estaban al mando de la nave y debían velar por la seguridad del sistema financiero, no lo hicieron. Cometieron una negligencia descomunal.

Me recuerda al caso Madoff. En el documental que muestra cómo desfalcó casi 200.000 millones de dólares, se ve que los inspectores ignoraron varias denuncias que les habían llegado. Les advirtieron sobre la estafa piramidal que Bernie Madoff estaba creando, pero no prestaron atención.

Sólo le investigaron dos veces, pero nunca llegaron hasta el final. Con entrar en las cuentas bancarias y comprobar que las posiciones del banco no cuadraban con lo que reportaba Madoff, le hubieran descubierto. Estuvieron a un par de clicks de desenmascararle, pero se dejaron engatusar por Madoff, archivaron el caso y la bola siguió creciendo hasta que fue imparable.

Con el LCTM sucedió algo similar. Todo el mundo dio por sentado que los patrones de la embarcación eran responsables y sabían lo que tenían entre manos. Estaban tan deslumbrados que no se preocuparon de cómo operaban.

Pero recuerda algunas características del fondo: se apalancaba, utilizaba derivados, hacía estrategia de Spreads, no diversificaban, no te dejaban retirar dinero durante 3 años…

¿A ti esto te parece un producto financiero de bajo riesgo?

#7. Elegían activos con poca liquidez

Mira, en esta academia solamente tradeamos 6 activos: un par de divisas (Euro/Dólar y Libra/Dólar), dos materias primas (Oro y Petróleo) y un par de bolsas (una europea, el Dax; y una americana, el Nasdaq). No nos metemos con pares de divisas exóticos – como por ejemplo, el peso mejicano contra el yen japonés -, ni trabajamos la bolsa de Mongolia, ni comerciamos con la carne de cordero mechada. Porque ahí no está el dinero.

El criterio para elegir los activos es muy simple: la liquidez. Cuanto más liquidez tiene un activo financiero, más fácil y más barato es comprarlo y venderlo. En lugar de ir a lo difícil, vamos a lo fácil (en este post ya te hablé sobre la liquidez en el trading).

Uno de los activos con menos liquidez del mundo son las casas. Venderla a buen precio lleva meses, incluso puedes quedarte años atrapado. Como es un desembolso tan importante los compradores no aparecen así porque sí.

Bien, pues lo mismo sucedía con los activos que tradeaban en el LTCM. Estos productos exóticos (Swaps, Opciones sobre Bonos, Spreads de Crédito…) apenas tenían contrapartida. Entrar y salir costaba una fortuna.

Además, corrían el riesgo de que nadie quisiera comprar cuando ellos pretendían vender, y viceversa. Y si estás desesperado por quitarte una posición de encima ya sabes lo que te va a pasar: asumirás un descuento brutal.

Es lo que les sucedió: perdieron muchísimo dinero por meterse en activos complejos.

#8. Una diversificación que no diversificaba nada

En la década de los 80 tenía sentido apostar por distintas ubicaciones geográficas. Estados Unidos no crecía al mismo ritmo que Europa, los países emergentes se habían quedado estancados, Asia llevaba su propia marcha..

En cambio, en los 90 prácticamente todo el mundo desarrollado experimentó un fuerte crecimiento económico. Se comportaron de forma muy similar.

Los principales países empezaron a emplear las mismas políticas monetarias. Si Italia subía tipos de interés Alemania los había subido ya o estaba a punto de hacerlo. Funcionaban en armonía, como un acordeón.

#9. Sus modelos de riesgo no tenían en cuenta los cisnes negros

Recuerdo que antes de las votaciones del Brexit ningún analista se esperaba que Reino Unido pudiera abandonar Europa. En las tertulias se reían de esta posibilidad. Se lo tomaban como una ofensa.

Llegó el 24 de junio de 2016 y sucedió lo inexplicable: aquella madrugada Reino Unido decía que NO quería permanecer en Europa ni un segundo más. Todos aquellos supuestos expertos que lo daban por imposible tuvieron que comerse sus palabras.

Lo mismo sucedió con las elecciones americanas ese año. Nadie podía esperar que el país más poderoso del mundo eligiera a un presidente que pretendía construir un muro en la frontera con Méjico. Pues ocurrió.

Algo así les pasó a quienes calculaban los riesgos en el LCTM. No tenían en cuenta que uno de los países más fuertes del mundo, Rusia, declarase de la noche a la mañana la suspensión de pagos. De hecho, en su peor escenario posible no valoraban ni la mitad de lo que realmente sucedió.

Mira, cuando haces trading asumes que todo puede pasar, absolutamente todo. Cuando algo va mal… siempre puede ir peor. Esto de «es imposible que suceda» deberías de sacarlo de tu vocabulario inmediatamente.

Los gestores del LTCM cayeron en ese error: fueron demasiado optimistas. Eso no lleva a nada, hay que ser realista y contar con que cualquier escenario puede suceder. Y cuando tienes tanto dinero en juego, más.

#10. Los intelectuales no tenían experiencia en mercados

¿Sabes por qué nadie lee los libros teóricos sobre bolsa, mercados y otros aspectos de la vida? Pues porque no sirven para nada. Y si te animas a leer alguno te vas a aburrir soberanamente y nunca vas a querer a volver a tocar ninguno.

Los mejores libros, los que te llegan al alma de verdad, son los que cuentan historias vividas en primera persona. Por ejemplo, «El Monje que vendió su Ferrari» es una fábula espiritual que te anima a deshacerte de las cosas superficiales que no te aportan nada, para que te acerques más a la felicidad real, la que nace de tu interior. Y te quedas con el mensaje porque habla de un abogado exitoso que salía con las rubias más despampanantes de Nueva York, a quien le dio un infarto, y quien decidió vender todo y retirarse en el Himalaya unos meses, para después regresar y contar todo lo que aprendió conviviendo con un grupo de monjes budistas.

Los mejores libros de inversiones que he leído también contaban historias de éxito de grandes gestores. Como la vida de García Paramés, el mejor gestor español de todos los tiempos, y cómo enfatiza el concepto de buscar Oportunidades. O Peter Lynch, quien se retiró siendo multimillonario después de hacer lo contrario que le recomendaban los analistas.

Ahora llévate esto a un plano práctico: si tuvieras que elegir directivos para tu empresa multinacional, ¿preferirías al profesor de la Universidad que lleva 20 años metido en las aulas, ha escrito muchos artículos científicos, pero nunca ha bajado al barro a crear una empresa?…, ¿O al emprendedor que fracasó montando un proyecto, traspasó otro antes de que despegara, y le fue bien en el último, del que está cobrando unas jugosas rentas?

Desde luego que no hay color entre unos y otros. Bien, pues en el LCTM no tenían experiencia gestionando fondos de inversión ni el fichaje estrella que venía de la Reserva Federal, ni los doctores en economía. Nunca se habían batido el cobre, y por eso no tenían autoridad para pararle los pies a Meriwether.

Él quiso ser la estrella arriesgando demasiado, pero le salió mal, y por eso acabó pasando lo que pasó. Los toros se ven muy bien desde la barrera, pero cuando te pones delante de una bestia de 500 kilos que corre hacia ti para matarte, la cosa cambia.

Una reflexión final sobre el Premio Nobel y cómo estos premios están adulterados por la «fiebre» del momento

Te he dicho al principio que había dos premios Nobel de Economía en el equipo directivo del fondo, ¿cierto? Eran Myron Scholes y Robert Merton. El jurado consideró que su trabajo «Un nuevo método para calcular el valor de los derivados» se merecía dicho reconocimiento.

Pero lo curioso no fue que estos señores pensaron que habían descubierto una fórmula novedosa para ganar dinero en bolsa. Lo que llama la atención es que recibieron el premio en 1997, cuando el fondo de inversión cotizaba en máximos históricos. En esos momentos el LCTM multiplicaba la rentabilidad de la bolsa americana y ellos eran los gestores de moda.

La pregunta que es obligatoria hacerse es: ¿su teoría económica hubiera sido igual de buena si no llegan a estar gestionando el producto de inversión estrella del momento? ¿O les hubieran premiado solamente un año después, en el 98, cuando el fondo quebró? Las respuestas son bastante evidentes.

No sé si las teorías económicas por las que recibieron el Nobel fueron acertadas o no. Pero es evidente que el jurado estuvo influido por el supuesto éxito de los autores. Como también es cierto que al año siguiente, cuando asumieron unas pérdidas de 4.000 millones de dólares, esas mismas teorías económicas no hubieran recibido ningún reconocimiento.

Esto habla lo suficiente sobre cómo funcionan estos galardones. No hace falta irse tan lejos para darse cuenta de que son una gran mentira: fíjate que Vladimir Putin fue nominado para el premio nobel de la paz en dos ocasiones: 2014 y 2021. ¡Justo antes de declararle la guerra a Ucrania!

Desde mi punto de vista, el premio Nobel y otros tantos, tienen mucho más de pantomima que de mérito real. El verdadero mérito lo tiene quien influye en la vida de otra persona para mejorarla. Lo otro sólo te infla el ego, pero cuando baja la marea se ve quién está nadando desnudo.

Bueno, esta academia no fue creada nsado para crear estrellas que luego sean estrelladas. Ni para robarle el dinero a tus familiares prometiéndoles rentabilidades astronómicas, y luego tener que agachar la cabeza al reconocer que lo has perdido todo. No tiene nada que ver con eso, es mucho más sencillo.

Consiste en tener una estrategia ganadora para enfrentarte al mercado, y trabajarla una y otra vez. En desnudarte para reconocer que no eres nadie, sin esconderte detrás de ningún título.

Los premios están muy bien de cara a la galería, pero está mucho mejor sentir la satisfacción de estar en el buen camino. Que nadie va a sacar las castañas del fuego por ti 😉

Puedes generar operaciones de trading ganadoras

Llevándote GRATIS la Guía en la que descubrirás cómo sacar alegrías del mercado.

Sin promesas de rentabilidad imposibles de cumplir. Sin hacer Scalping. Sin que sea necesario un doctorado en trading algorítmico.

Solo ciencia y sentido común aplicada al mercado. Poniendo a tu favor la psicología de masas, explicando lo que casi nadie entiende sobre el comportamiento de la bolsa. Cómo he generado cientos de miles de euros, al descubierto aquí.

Al dejar tu correo, entras en mi base de datos. Vas a recibir un correo a la semana, como mínimo. Si esto te molesta, te puedes dar de baja cuando quieras.