«El ahorro se trata de una verdadera invención, como la máquina de vapor, el ferrocarril o el telar mecánico.

El ahorro, que no debe confundirse ni con la caridad, ni la beneficencia, implica una actitud económica de anticipación, de racionalidad, de voluntad de previsión y control de lo que aún no ha sucedido.

Es un comportamiento cultural nuevo vinculado al desarrollo de las sociedades industriales y a la idea de progreso.

En la historia y evolución del ahorro, un papel esencial lo han desempeñado unas entidades singulares nacidas en los albores de la revolución industrial: las Cajas de Ahorros.

Desde su creación lograron que las gentes sacasen el dinero de sus tradicionales escondites para depositarlo en una libreta ó cuenta de ahorros, con la esperanza de conservarlo y hacerlo fructificar.”

Pablo Martín Aceña. Catedrático de Historia Económica en la Universidad de Alcalá de Henares

La semana pasada entró un alumno de poco más de veinte años a la academia. Ha estudiado ADE y quiere aprender sobre mercados, porque no tiene ni idea de cómo funciona la bolsa. El sistema de educación pública que tenemos es el que es y, por desgracia, sales de la facultad prácticamente sin saber comprar una acción después de haber pasado 5 años metido en las aulas.

Cuando me dijo el nombre del banco donde se encuentra haciendo las prácticas, le estuve comentando los escándalos que protagonizó dicha entidad, que antes era una Caja de Ahorros. Me miraba como si le estuviera hablando en chino, no sabía a qué me estaba refiriendo. Apenas tenía idea de lo que había sucedido en aquella época tenebrosa para la historia económica de España.

Qué rápido pasa el tiempo y qué frágil es la memoria en ciertos casos.

En la década de los 2000, hace no tanto tiempo, las sucursales bancarias eran el segundo negocio nacional, ¡había casi tantas como bares!, siendo la mitad Cajas de Ahorro. En cambio, hoy los chavales recién graduados ni han oído hablar de ellas. Y lo que es más grave: nadie les ha contado lo que ocurrió.

Desde aquí voy a poner mi granito de arena para que esta institución, que fue tan importante para nuestros padres, abuelos y bisabuelos, no caiga en el olvido. Hablaré de sus modestos orígenes, recordaré su época de auge – ¿quién no tuvo cuenta abierta en una caja de ahorro? -, enunciaré los motivos por los que se empezaron a desviar de su propósito original, y te narraré cómo fue su decadencia y quiebra final.

¿Me acompañas en este viaje al pasado reciente de la historia económica de España?

Un repaso a la historia de las Cajas de Ahorros

No pienses que las Cajas de Ahorros siempre fueron los abominables monstruos financieros en que terminaron convirtiéndose. Ni manejaban un poder de acción desmesurado en sus territorios, dictando dónde podían construirse nuevas urbanizaciones y dónde no.

Al principio tampoco tenían en nómina a cientos de políticos extrayendo recursos de un arcón que nunca terminaba de vaciarse. Y los puestos de gestión no los ocupaban enchufados sin ninguna preparación, léase amigotes de juerga, primos, o cuñados. Qué va.

Al principio la Caja de Ahorros era el banco de los más humildes.

Hace 300 años había bancos, sí, pero no funcionaban como ahora, porque solo trataban con las grandes empresas y con los nobles. No les interesaba relacionarse con agricultores, campesinos o artesanos, quienes suficiente tenían con salir adelante como buenamente pudieran. El negocio bancario sólo estaba dirigido a los ricos, los pobres eran una molestia y era mejor tenerles apartados.

Entonces algunas congregaciones de la Iglesia crearon unas sociedades muy parecidas a los bancos, para que la gente sencilla pudiera disponer de un lugar seguro en el que guardar su dinero. Estas «Cajas Fuertes», inicialmente llamadas Montes de Piedad, eran fundaciones sin ánimo de lucro, y con los beneficios de la Caja se financiaban carreteras, escuelas, teatros o clubs deportivos. Es lo que después se conoció como la «Obra Social».

Todos hemos visto muy de cerca la Obra Social, y a todos, de una u otra manera, nos han ayudado. Recuerdo cómo en Cantabria, mi región, patrocinaban uno de los mejores equipos ciclistas de la comunidad para que muchos chavales dieran sus primeras pedaladas soñando con llegar a ser el próximo Indurain; pagaban las paradas de autobuses de los pueblos más alejados (las que no eran rentables porque apenas tenían un puñado de viajeros al día); financiaban el famoso campamento de verano en Polientes, donde fuimos miles de niños a instruirnos sobre la fauna y flora autóctona… La Obra Social que impulsaron los Montes de Piedad – luego Cajas de Ahorro – hacía que el mundo fuera un lugar más bello en el que vivir.

Cuando subo en bicicleta el Alto de San Mateo, en Maoño, siempre cojo agua en esta fuente que financió Caja Cantabria

La primera Caja de Ahorros nació en Madrid en 1702. Fue la «Monte de Piedad», fundada por el Padre Piquer, capellán del monasterio de las Carmelitas descalzas

Aunque el origen de los «Monte de Piedad» es todavía anterior: el primero fue fundado en el año 1462 por un grupo de monjes franciscanos en la ciudad italiana de Perugia. La idea inicial de funcionar como una caja fuerte era fantástica porque la gente realmente necesitaba un lugar seguro en el que guardar sus ahorros.

Metiéndolo en la Caja se aseguraban preservar el fruto de un trabajo que tanto les había costado acumular, guardando lo poco que sobraba en las épocas de bonanza. Eso mismo que habían almacenado pasando hambre cuando llegaban las vacas flacas.

Cuando las Cajas de Ahorro comenzaron a proliferar en España durante los años 60s y 70s, tenían muchísimas restricciones a la operativa, como que sólo podían actuar en su territorio. Ni Caja Asturias operaba en Castilla la Mancha ni Caja Almería tenía clientes en Zaragoza, por ponerte un par de ejemplos. Estaban pensadas para correr los mínimos riesgos:

- No se les permitía entrar en mercados internacionales,

- No podían invertir en proyectos de alto riesgo,

- No podían comprar acciones de bolsa.

Tenían una función muy sencilla de cumplir: alejar el dinero del peligro, poniéndolo a buen recaudo. Se convirtieron en un búnker financiero a prueba de bombas.

Su naturaleza defensiva les permitió esquivar algunas depresiones económicas, como la crisis del petróleo en los años 70. La mayoría de bancos españoles sufrieron por las oscilaciones de los precios y la quiebra de alguna compañía petrolífera, mientras que las Cajas de Ahorro ni se enteraron de lo que había ocurrido. Como no podían tocar nada de fuera, nada de fuera les afectaba.

Las Cajas de Ahorros eran empresas muy aburridas, pero muy efectivas. Los ahorradores no querían complicaciones, sólo buscaban un refugio estable que les diera tranquilidad y centrarse en lo que realmente importa: que un hijo pueda acudir a la Universidad, tener ahorrado para visitar un médico cuando viniera algún problema de salud, o vivir en una casa de tu propiedad sin las preocupaciones de que te echen de ella debido a los impagos.

Tal fue el éxito de las Cajas de Ahorro, que durante el milagro económico que vivió España de crecimiento acelerado entre 1959 y 1974, millones de clientes abrieron cuenta en alguna Caja.

Por desgracia, esta época de gloria que vivieron las Cajas de Ahorro tenía los días contados

En los ochenta los políticos se apropiaron de ellas, arrebatándolas a sus dueños. Los burócratas pasaron a gestionarlas, «por nuestro propio bien»

Aquella pésima decisión fue el principio del fin

Cuando las Cajas de Ahorro se declararon en quiebra en el año 2009, a todos se nos rompió un trocito de nuestra alma.

Fue terrible ver cómo su función original, la de servir a los más humildes, había quedado en el olvido.

Las habían prostituido para enriquecer a los cuatro avariciosos que estaban en la cúspide, quienes las manosearon a su antojo.

Mira, si no llega a ser por Caja Cantabria, seguramente yo no estaría aquí escribiendo estas líneas porque mis abuelos nunca hubieran podido comprar la casa en la que nació mi padre. La misma casa donde criaron a sus tres hijos, en Santa Cruz de Bezana.

En aquella época solo había supermercados en la capital, Santander, entonces mi abuelo Fernando Mazón San Juan ✞ (1938-2016), que venía de Mogro – un pueblo que está a medio camino entre Santander y Torrelavega -, iba con una furgoneta a las plazas de los pueblos a vender la leche que producía su suegro en una finca de Igollo, mi bisabuelo Francisco Blanco ✞ (1912-1997). También cargaba en la furgoneta con embutidos y carne, recorría los pueblos de Cantabria haciendo de tienda de ultramarinos ambulante, y así sacaba el jornal.

Por su parte, mi abuela Ángeles Blanco Blanco (Igollo, 1940) iba en tren a la capital, Santander, a vender en un puesto del mercado de la Esperanza las frutas y verduras que cultivaba en la huerta de su casa.

Como mis abuelos paternos no tenían ingresos del otro mundo y sus ahorros sólo eran las 20.000 pesetas que habían obtenido vendiendo la vaca lechera que les dejó en herencia mi bisabuela nacida en Igollo de Camargo, Antonia Blanco ✞ (1914-1980); ya te puedes imaginar lo que sucedió cuando fueron al Banco Santander a pedir la hipoteca: allí no querían saber nada de ellos. Les invitaron a salir por la puerta igual de rápido de como habían entrado.

En cambio, en Caja Cantabria sí creyeron en su proyecto de vida. Les concedieron un voto de confianza. Al firmar la hipoteca les brindaron la oportunidad de prosperar.

Al igual que mis abuelos, muchos otros trabajadores sólo tenían cuenta abierta en una de las Cajas de Ahorro, eran una opción tan válida como los bancos. Además, la gente se sentía representada por la caja de su territorio. A un vasco le gustaba tener cuenta en la Kutxa, a un extremeño en Caja Extremadura y a un gallego en Caixa Galicia.

Las Cajas de Ahorro estaban en su máximo apogeo cuando sucedió un evento clave en la historia de España que cambiaría para siempre su devenir: el 20 de noviembre de 1975 moría Francisco Franco y el país se dirigiría hacia la democracia. Comenzaba el periodo de transición liderado por el Rey Juan Carlos de Borbón como jefe del Estado, presidiendo la nación el carismático Adolfo Suárez.

Las Cajas de Ahorro eran uno de los pilares económicos de aquella España que quería hacerse hueco en el mundo moderno que estaba por llegar, así que el gobierno decidió «democratizarlas». Dicho así suena muy bien, «democratizar» es una palabra muy bonita, pero en la práctica consistió en arrebatárselas a sus fundadores. El Estado expropió esta magnífica obra que tanto bien hacía a la sociedad.

Jamás volverían a ser administradas por quienes las habían creado. Solamente el 10% de los puestos en el Consejo de Administración permanecieron en poder de sus dueños. Los clientes ahora tendrían una representación del 20%, y quienes fueron su cáncer, políticos y sindicatos; se llevaron el 70% de las sillas.

Los fundadores habían quedado relegados a un tercer plano, su opinión ya no contaría en las futuras decisiones que definirían el rumbo de la entidad. Un plan sin fisuras esto de arrebatarle a los padres la criatura que tanto les había costado hacer crecer y en la que tanto amor habían puesto. ¿Qué podía salir mal?

Pues todo salió mal.

La cacicada de Caja Madrid fue premonitoria de la degradación que vendría poco después

La gran Caja de Ahorros del país – su balance era superior al de muchos bancos – la dirigía Jaime Terceiro. Era un hombre súper preparado, muy pocos habían hecho más méritos para ocupar el puesto: catedrático de la Universidad Complutense y ex-director general del banco hipotecario de España. Pues se lo ventilaron en cuanto pudieron.

PP, Izquierda Unida y Comisiones Obreras hicieron un pacto vergonzoso y votaron para echarle de Caja Madrid. Sí, como lo oyes: los comunistas, los sindicatos y el Partido Popular se pusieron de acuerdo para algo, y no fue para establecer un pacto nacional por la educación, no. Fue para mover de la silla a Jaime Terceiro y poner en su lugar a Miguel Blesa (✝), un inspector de Hacienda afiliado al PP.

Echaron al gestor competente para colocar en el sillón a su amigo. Así podían hacer y deshacer a su antojo sin que nadie hiciera preguntas incómodas.

En el resto de Cajas sucedieron eventos muy parecidos. Destituyeron a los directivos válidos para colocar a los políticos regionales, que venían acompañados de su séquito, a quienes otorgaban sueldos astronómicos y sus correspondientes prebendas. Las Cajas de Ahorro, en lugar de preocuparse por dar un buen servicio a sus fieles clientes, pasaron a convertirse en agencias de colocación.

Incluso Pedro Sánchez, el presidente de España, estuvo en el Consejo de Administración de Caja Madrid entre 2004 y 2009. Aunque él prefiera ocultar esta información, que no otorga muy buena publicidad, por los motivos que ahora te voy a relatar.

Muchos de éstos nuevos directivos que se vieron de repente disfrutando de unas condiciones económicas tan alejadas de su productividad real, y sabiendo que estaban ante una oportunidad única que jamás se volvería a repetir, aprovecharon para hacer su particular agosto extrayendo la mayor cantidad posible de recursos de la Caja en forma de apartamentos, dinero en efectivo, o consiguiendo contratos para el sobrino de turno en la administración. Aunque, como siempre sucede que haces trampas, la vida termina saldando esa deuda de una manera o de otra. Y este caso no iba a ser una excepción.

Los límites que habían hecho fuertes a las Cajas de Ahorro habían desaparecido. Y sin tener esas restricciones perfectamente marcadas, el desastre estaba garantizado

Antes te he dicho que, debido a la democratización de las cajas, el 20% de los puestos repartidos en el Consejo de Administración lo ocuparían los clientes. Esta política es de lo más absurdo, y como ni siquiera sabían con qué criterio seleccionarles para hacerles directivos, llegaron a elegirles mediante sorteos. ¿Te imaginas entrar en el Consejo de Administración de Inditex porque te ha tocado en un ticket-regalo, en lugar de regalarte una bufanda?

Y lo peor no fue eso, lo peor fue que levantaron las barreras que las protegían de los mercados internacionales, y pasaron a funcionar exactamente igual que el resto de bancos. Bueno, en los bancos al menos las decisiones las tomaba un Consejo de Administración profesional que representaba a los accionistas. En las Cajas nadie sabía quién era el dueño (ya dijo en su día la ministra Carmen Calvo que el dinero público no es de nadie).

Entonces, como no había ningún responsable a quien rendir cuentas, empezaron a entrar en proyectos muy arriesgados buscando beneficios extraordinarios. Y esta vez no querían más dinero para financiar polideportivos, teatros o paradas de autobús, no. Querían extraer recursos de la Caja para llenarse los bolsillos y repartirlo entre los amiguetes.

La radical transformación en pocos años de las Cajas de Ahorro que casi nadie recuerda

El nuevo modelo de las Cajas de Ahorro no se parecía en nada al negocio conservador, austero y local que había triunfado en la España de la posguerra. Los directivos ya no eran reputados profesionales con sueldos justos, ahora eran unos aprovechados que pretendían hacerse millonarios sacando el dinero de la entidad. Muchos no tenían estudios ni experiencia, su único mérito era haber estado afiliados al partido político de turno desde las juventudes.

Las relaciones entre empleados y clientes también pasaron a ser más frías. Antes el director de la oficina era Juanito o Pepito, a quien todos conocían porque le habían visto crecer desde que era un niño en la escuela del pueblo. Ahora llegaban empleados de fuera a quienes nadie conocía.

A su vez llegó la locura de las oficinas bancarias, surgía una en cada esquina y ocupaban los locales más caros de la ciudad. Recuerdo que en el centro de Santander (una ciudad pequeñita) te encontrabas en un radio de 3 o 4 calles la sucursal de Caja Madrid, Caja del Mediterráneo, Caja Rural, Bancaja, Caja Duero o Caixa Galicia. Fue un fenómeno sin precedentes.

Habíamos pasado de una misión honesta ayudando a la gente de a pie, construyendo una Obra Social magnífica con la que todos salíamos beneficiados… A estar al servicio de políticos regionales y enchufados. Donde se compraban favores pagándoles las campañas electorales, se regalaban fiestas con prostitutas y drogas y, por si no lo recuerdas, llegaron a emitirse unas tarjetas black sin límite de gasto justificado.

Sólo en Caja Madrid, ¡los directivos pagaron más de 15 millones de euros tirando de tarjeta! En el juicio posterior salió a la luz dónde lo gastaban y daba vergüenza ver los conceptos, porque compraron joyas, ropa, tickets del casino, e incluso billetes de metro que costaban 1,50€

Aunque la mayor partida fue escandalosa, fiel reflejo de aquella época demencial: retirada de efectivo desde los cajeros automáticos. Eran directivos que ya tenían sueldos millonarios, y aún así se dedicaban a ir al cajero de la esquina a sacar todos los billetes que la maquinita les permitía, para guardárselos en la cartera a todo correr esperando que nadie les hubiera visto. Yo no entiendo cómo llegaron a este punto de avaricia: o no les alcanzaba con su retribución – en qué tren de vida se habrían subido -, o se habían convertido en adictos al robo.

Puedes generar operaciones de trading ganadoras

Llevándote GRATIS la Guía en la que descubrirás cómo sacar alegrías del mercado.

Sin promesas de rentabilidad imposibles de cumplir. Sin hacer Scalping. Sin que sea necesario un doctorado en trading algorítmico.

Solo ciencia y sentido común aplicada al mercado. Poniendo a tu favor la psicología de masas, explicando lo que casi nadie entiende sobre el comportamiento de la bolsa. Cómo he generado cientos de miles de euros, al descubierto aquí.

Al dejar tu correo, entras en mi base de datos. Vas a recibir un correo a la semana, como mínimo. Si esto te molesta, te puedes dar de baja cuando quieras.

Puedes generar operaciones de trading ganadoras

Llevándote GRATIS la Guía en la que descubrirás cómo sacar alegrías del mercado.

Sin promesas de rentabilidad imposibles de cumplir. Sin hacer Scalping. Sin que sea necesario un doctorado en trading algorítmico.

Solo ciencia y sentido común aplicada al mercado. Poniendo a tu favor la psicología de masas, explicando lo que casi nadie entiende sobre el comportamiento de la bolsa. Cómo he generado cientos de miles de euros, al descubierto aquí.

Al dejar tu correo, entras en mi base de datos. Vas a recibir un correo a la semana, como mínimo. Si esto te molesta, te puedes dar de baja cuando quieras.

Los sólidos pilares sobre los que las Cajas de Ahorro se habían levantado ya no existían. Pasaron a ser un juguete en manos de unos niños caprichosos que lo tirarían a la basura

Por un lado los gastos estaban descontrolados. La Caja se había convertido en una especie de Rey Midas: quien estaba lo suficientemente próximo a ella se hacía de oro. Y como no había ningún supervisor que controlara la operativa, había vía libre para pisar el acelerador hasta los 200 por hora sin que la policía diera el alto.

Por otro lado, todos estos excesos había que financiarlos, y lo hacían con negocios alternativos mucho más arriesgados al negocio tradicional bancario. Prestar el dinero de los depositantes, cobrando un tipo de interés a cambio de intermediar en la operación, era una actividad que generaba la rentabilidad que generaba, no se le podía exigir más. Entonces, en lugar de pinchar la burbuja y bajar a la realidad, siguieron inflándola entrando en el sector que más dinero dio en la década de los 2000: el ladrillo.

En aquella época la gente compraba pisos y los revendía a los 3 meses, ¡con beneficios! Recuerdo una vecina nuestra que presumía de haber hecho ya 4 o 5 operaciones de compra-venta en las que había ganado varios miles de euros. Aunque también hay que decir que, quienes compraron su casa cegados por la avaricia en la parte alta del ciclo, 2008-2009, acarrearon con la peor decisión de sus vidas.

Esto de que hasta el taxista presumiera de ganar dinero vendiendo casas pintaba feísimo, tanto que los bancos privados habían detectado síntomas de burbuja y estaban escapando del sector. Habían acumulado demasiada exposición al ladrillo financiando hipotecas y sus departamentos de riesgo habían dicho basta. Ya no querían saber nada más del inmobiliario.

Ya te imaginarás quién entró a sustituir a los bancos… efectivamente, las Cajas de Ahorro. Allí, los niveles de riesgo los podía establecer un mono tirando dardos a una diana, así que entraron cegados por la codicia. Comenzaron a financiar promociones inmobiliarias a unos precios tan desorbitados que nunca se han vuelto a alcanzar.

Hubo promociones que incluso se empezaron a construir antes de tener la licencia de obra. Era un negocio tan fácil y daba tanto dinero, que daban por supuesto que no habría ningún problema para terminar la urbanización (pasándole el sobre por detrás al concejal de urbanismo de turno, claro). Así ocurrió lo que ocurrió, que cuando se empezó a levantar la manta, aparecieron todas las vergüenzas.

Un cementerio inmobiliario de los tantos que asolaron la España post-burbujística. El «éxito» de intervenir las Cajas de ahorro se podría resumir en esta imagen

El juego de la patata caliente era divertido, y la fiesta podría seguir siempre y cuando el precio del ladrillo subiese mes tras mes, lo que había sucedido en los últimos 30 años. Y como todo esto no era suficiente, además las Cajas de Ahorro adquirieron las hipotecas basura, que eran los chalés que se compraban los curritos con antigüedad de 3 meses en el trabajo endeudándose a 30 años y suponiendo que su sueldo de 3.000€ al mes por emplastar cemento iba a continuar ascendiendo. Al mínimo estornudo que sufriera el ciclo económico, no iban a ser capaces de afrontar la deuda que habían asumido, como así sucedió.

El milagro económico de España iba a llegar a su fin en cuanto los precios de la vivienda retrocedieran. Se estaban cometiendo excesos a la vista de cualquiera que tuviera ojos en la cara, aunque no todos lo quisieran ver, como el presidente de España Jose Luis Rodríguez Zapatero. El líder de nuestro país se atrevió a dar una infame rueda de prensa el 17 de septiembre de 2008 en Nueva York aseverando que «España tenía el sistema financiero más sólido del mundo».

La fantasía que dibujaba el político era muy diferente a la realidad. El barco hacía aguas por todos lados y se hundía sin salvación posible. Lo único que faltaba por establecer era la fecha de la defunción.

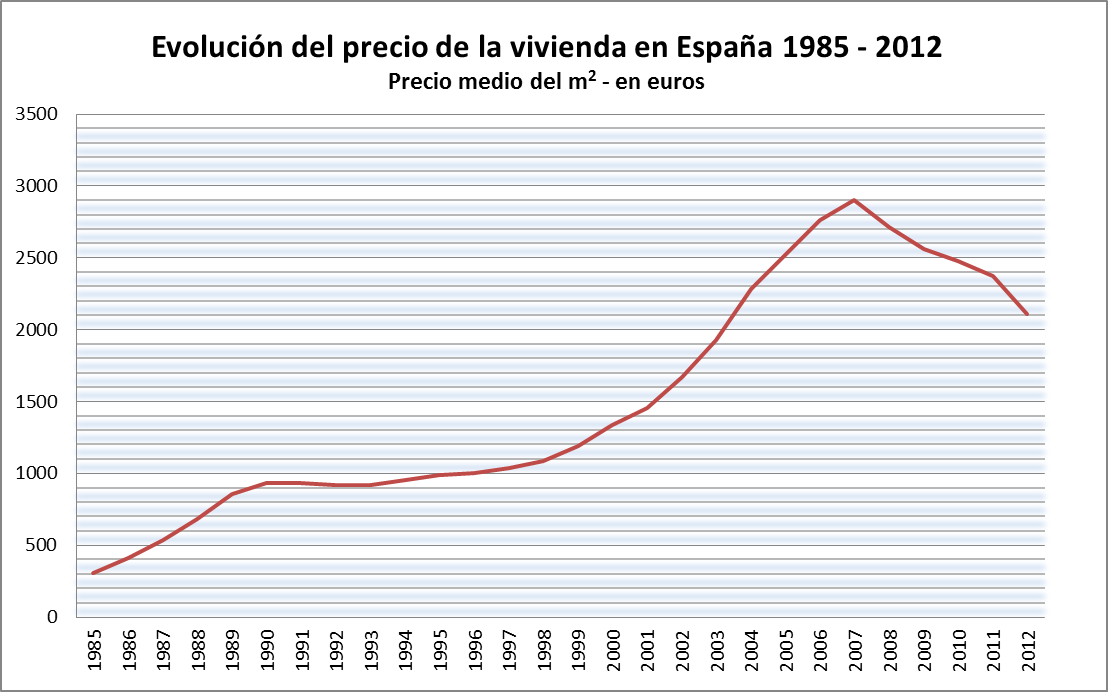

El precio máximo de la vivienda fue marcado en junio de 2007 (fuente: Banco de España), y desde ese momento las fichas de dominó empezaron a caer una detrás de otra. En los siguientes 5 años, más de 200.000 empresas echaron el cierre. La mayoría de ellas estaban relacionadas con la construcción, una gallina que jamás volvería a poner huevos de oro.

En junio de 2009, cuando el agujero generado por las Cajas de Ahorro había sido tan descomunal que era imposible de esconder, el gobierno se vio obligado a reconocer que el 90% estaban quebradas. PP y PSOE aprobaron en el congreso la creación del FROB: el Fondo de Reestructuración Ordenada Bancaria. Utilizaron palabras que parecen muy profesionales, con un lenguaje muy técnico, pero la realidad que subyacía a este eufemismo es que millones de clientes podían perder los ahorros de toda su vida.

Quienes gestionaron las Cajas de Ahorro habían despilfarrado los fondos que los ahorradores habían depositado en ellas. Unos confiaban en tener su dinero bajo un lugar seguro, como siempre había sucedido hasta entonces; y otros habían asestado una puñalada trapera a sus clientes. El desastre de las Cajas de Ahorro se hizo realidad.

La nueva realidad financiera que España iba a atravesar requirió de ajustes en todos los ámbitos. Así, Jose Luis Rodríguez Zapatero anunciaba en el Congreso de los Diputados el 12 de mayo de 2010 el mayor recorte en gasto público que jamás se había experimentado. Aquella necesaria y dura decisión fue su tumba política en las elecciones generales de noviembre de 2011.

Daba paso a Mariano Pinocho Rajoy, quien entró al gobierno de España con una mayoría absoluta arrolladora prometiéndole a la castigada clase trabajadora bajadas de impuestos (tengo un amigo que le hizo la famosa página web www.nomasiva.com , sí «No Más Iva»). A los pocos meses, tristemente el Pinocho gallego y su secuaz Cristóbal Montoro efectuaron el mayor recorte de libertades vía impositiva que un ciudadano español jamás haya sufrido. Subieron hasta 40 impuestos y crearon 12 nuevos tributos inexistentes hasta la fecha.

Eso sí, como dirían ellos: «lo tuvimos que hacer por tu bien».

La burbuja inmobiliaria en España vista en el gráfico. El pico de los precios coincidió con la quiebra de las Cajas de Ahorro

¿Y quién pagó la factura de la fiesta cuando dejó de sonar la música?

Meses antes de que todo saltara por los aires, los responsables ya se olían la catástrofe. En lugar de reconocer a tiempo los graves excesos que estaban cometiendo y frenarlos, intentaron esconder el bulto y escapar con medidas desesperadas. Lo único que consiguieron fue dar una patada hacia delante, para encontrarse el mismo problema – sólo que más agravado – unos meses después.

Necesitaban que alguien asumiera las pérdidas que ellos mismos habían generado, así que los directivos de las Cajas de Ahorro crearon un producto estafa: las preferentes. Y como tenían prisa por colocarlas fueron a por los más vulnerables, los abuelitos.

Se sentaba el director de la oficina con ellos en su flamante despacho de Director – yo me fío de lo que tú me digas Juan, que llevas aquí toda la vida – y firmaban lo que les ponían por delante.

La segunda jugarreta que se les ocurrió a los genios que dirigían las Cajas de Ahorro fue ampliar capital emitiendo nuevas acciones. Intentaron venderlas a precio de oro para tapar el agujero, ¡cuando no valían nada! ¡¡¡Si las Cajas de Ahorro estaban quebradas!!!

Como ningún inversor con dos dedos de frente quería arrimarse a las Cajas – era imposible saber cuánta basura escondían en el balance – se dedicaron a venderlas de forma súper agresiva a todo el que se acercaba a la oficina. Ibas a pagar el recibo de la luz e intentaban meterte las nuevas acciones a toda costa. Y si no ibas, te llamaban por teléfono para ofrecerte «estos títulos tan sólidos, respaldados por blablabla…».

Estaban desesperados por arreglar lo que no tenía arreglo, necesitaban los ahorros de quienes habían sido cautelosos en la época de bonanza. El escándalo de Bankia fue el más sonado, con su vergonzosa campaña «Pasa de ser peluquero a BANKERO». Para que el engaño fuera creíble llegaron a falsificar las cuentas públicas, pero les pillaron y llevaron a juicio a los Rodrigo Rato y compañía.

Y por último, fuimos los contribuyentes quienes pagamos los platos que otros habían roto. Cuando ya no había nadie a quien cargarle el muerto, los ciudadanos de a pie arrimamos el hombro con nuestros impuestos. El gobierno extendió un cheque a fondo perdido por valor de 70.000 millones de euros para sanear el sistema financiero, de los cuales, según el propio Banco de España, 42.000 millones de euros serán irrecuperables para siempre.

Es decir, que nacionalizar las Cajas de Ahorro nos costó unos 1.500 euros por habitante, teniendo en cuenta a los bebés, ancianos o incapacitados. Fue una transferencia de rentas desde los ahorradores hacia quienes habían gestionado las Cajas. Les robaron a mano armada un dinero que no les pertenecía para gastarlo en fiestas, en lujos, o simplemente en acumular capital mientras sus compatriotas se empobrecían.

Se dio la paradoja de que el panadero que se levantaba a las 5 de la mañana para entregarte la barra de pan calentita por solamente 80 céntimos de euro, contribuyó con los 350 euros que pagaba de cuota de autónomos y los 500€ que se le iban de IRPF cada mes, a pagarle el Mercedes y el apartamento en la playa al banquero, consejero o secretario de turno. Y, sucedió, como siempre sucede en estos casos, que lo hicieron «por nuestro propio bien».

¿No crees que este triste episodio de las Cajas de Ahorro nos debería servir para extraer una valiosa lección de cara al futuro, para entregarles un mundo mejor a las nuevas generaciones?

A mi me parece que sí, y más que detenerme en dilemas morales al observar cómo los seres humanos nos volvemos unos miserables si vemos la posibilidad de ganar mucho dinero sin esfuerzo, lo verdaderamente importante es ir al origen del problema.

¿Cómo comenzó el desastre, si las Cajas de Ahorro funcionaban bien? ¿Por qué acabaron corrompidas, si daban un fantástico servicio a las familias humildes españolas, que eran la mayoría?.

Aquella degeneración comenzó en el mismo momento en que el gobierno decidió expropiar las Cajas de Ahorros y arrebatárselas a sus dueños. No hacía falta que nadie interviniera la Obra Social, y en cuanto los políticos se metieron para hacerse las fotos de rigor y colgarse la medallita, es cuando estropearon una institución que llevaba existiendo más de 300 años. Aunque, desde mi punto de vista, hay que adentrarse todavía más en la raíz del problema.

¿Por qué uno o varios políticos pueden expropiar una empresa, o una fundación, o expropiarte la casa para que pase la autovía por allí? ¿Por qué tienen ese poder? La respuesta es porque se lo hemos concedido entre todos, y quizás hay que plantearse si está bien eso de que un colectivo pueda pisotear los derechos individuales, ¿no?

Esa es la gran lección que deberíamos extraer de la triste historia que hay detrás de las extintas Cajas de Ahorro, porque si la raíz del problema no la destruimos, más adelante volverá a suceder exactamente lo mismo. Sólo que, en esta ocasión, en lugar de nacionalizar entidades bancarias, se nacionalizará el suministro de alimentos, las gasolineras o hasta los hoteles.

Y el resultado de intervenir un sector cuando nadie lo ha pedido, ya sabes cuál será: por mucho que te digan que lo hacen por el bien común, lo único que consiguen una y otra vez es arrasar aquello donde meten la mano. Así que, por favor, dejen de meterse en empresas, industrias o relaciones humanas que de por sí funcionan. No se inventen problemas donde no existen, porque la solución que nos proponen no ha funcionado nunca, y nunca funcionará.

Lo firma Enrique Bernardo Mazón Haya

PD. Si no encuentras la manera de generar operaciones ganadoras, suscribiéndote a la lista de correo justo aquí debajo te llevas la Guía 📖📈🤓 para entrar al mercado teniendo altas probabilidades de cerrar en color verde, contando billetes💸. Aprenderás a construir un Setup, identificando los parámetros que llevan a la victoria. Te suscribes a la lista de correo de Academia de Trading, y recibes totalmente Gratis la Guía para Generar Operaciones Ganadoras📖📈🤓.

Puedes generar operaciones de trading ganadoras

Llevándote GRATIS la Guía en la que descubrirás cómo sacar alegrías del mercado.

Sin promesas de rentabilidad imposibles de cumplir. Sin hacer Scalping. Sin que sea necesario un doctorado en trading algorítmico.

Solo ciencia y sentido común aplicada al mercado. Poniendo a tu favor la psicología de masas, explicando lo que casi nadie entiende sobre el comportamiento de la bolsa. Cómo he generado cientos de miles de euros, al descubierto aquí.

Al dejar tu correo, entras en mi base de datos. Vas a recibir un correo a la semana, como mínimo. Si esto te molesta, te puedes dar de baja cuando quieras.